昨天,一家名不见经传的Biotech,用一纸公告震撼到了所有有中美管线交易的玩家,Newco交易的确定性得到了非常惊艳的印证。Candid,这家成立仅两年的公司,宣布与纳斯达克上市公司Rallybio达成合并协议,通过反向并购登陆资本市场,这是一个关于“速度”的故事,也是一个关于中国管线“价值重构”的寓言。

01

反向上市——中国资产跑步变现

此次Candid借壳Rallybio的交易,从结构设计到时机选择均体现出极高的战略智慧。

从表面上看,这是Rallybio"收购"Candid,但本质上是Candid通过反向并购利用Rallybio这一已上市的壳公司快速登陆纳斯达克。交易完成后,Candid原股东(含新融资投资方)将持有合并公司约96.35%的股权,而Rallybio原股东仅保留约3.65%,充分说明真正的主导方是Candid,新公司将以Candid Therapeutics, Inc.之名上市,交易代码"CDRX"。

从财务数据来看,Rallybio在交易公告时市值仅约3,980万美元,现金储备约3,750万美元,是一家严重缩水的壳公司——曾经2021年以8,100万美元完成IPO,如今却因核心管线折戟而被迫大规模裁员、股价跌至历史低位。反观Candid,其背后有超过40家美元基金的支持,本次融资金额高达5.05亿美元,投资方阵容包括RA capital等顶级机构,资本实力远超被收购方。

为何不走IPO的寻常路,而走反向收购这种高端操作的路子?要理解这步棋的精妙,首先要可以从时间窗口去深度探究:传统IPO流程从启动到完成通常需要12至18个月,需经历路演、监管审查、定价等繁琐程序,且受市场窗口期严格约束。借壳上市则可将这一时间压缩至6个月左右——本次交易预计于2026年中完成,而Candid正计划于同年启动Cizutamig的全球二期临床试验。

这家成立两年不到的公司,其核心资产全部来源于对中国Biotech的BD引进。公司在短短数月内通过NewCo模式相继从嘉和生物获得CD20/CD3 TCE双抗(CND261,后改名GB261),从岸迈生物获得BCMA/CD3 TCE双抗(cizutamig,即EMB-06),并进一步与诺纳生物、岸迈生物、Ab Studio等达成多项平台级合作,累计潜在交易金额近24亿美元。

从BD引进到完成上市,Candid用不到两年时间完成了从资产聚合到资本变现的完整链路。这对于其背后的美元基金投资人而言意义重大——在一级市场流动性收紧的当下,通过二级市场提供退出路径是最优解。但是,美股生科板块在2025年IPO处于收紧阶段,2025年生物科技公司IPO数量将降至十多年来的最低水平,在这种情况下,借壳上市去二级市场公开定价就成为了一个非常巧妙的选项。

当然,打铁还需自身硬,之所以Candid愿意去,敢去竞争激烈的美股生科二级市场厮杀,是因为它BD的这批中国管线含金量足够高。公开市场的估值体系能够为这批中国来源资产提供充分的价值重估空间。按照合并后约7亿美元现金加上资产估值,Candid整体估值将远超此前在一级流动性严重不足的水平。

当前5.05亿美元融资加上Rallybio现有约3750万美元净现金,预计上市后总现金约7亿美元,按公司表述可覆盖运营至2030年——足以支持Cizutamig和CND261双线推进多项二期临床研究。

这是从Candid的角度去看,如果我们从Rallybio的角度去看,会发现虽然目前留给它们的控股非常稀少,但是还留了一道口子——(Contingent Value Rights,CVR)。

Rallybio原股东将有权分享公司对其遗留管线资产处置所获现金收益的一部分,包括已对外授权的REV102权益及其他资产。这一安排使Rallybio股东在配合交易的同时,仍能通过CVR获得潜在的额外回报,从而保证了股东大会的顺利通过。事实上,交易消息公布当日,Rallybio股价即飙升27%,市场用脚投票表达了对这一安排的认可。

02

管线整合核心逻辑——Candid主导

要理解合并后的资源整合方向,首先需要厘清双方管线的现状与价值。

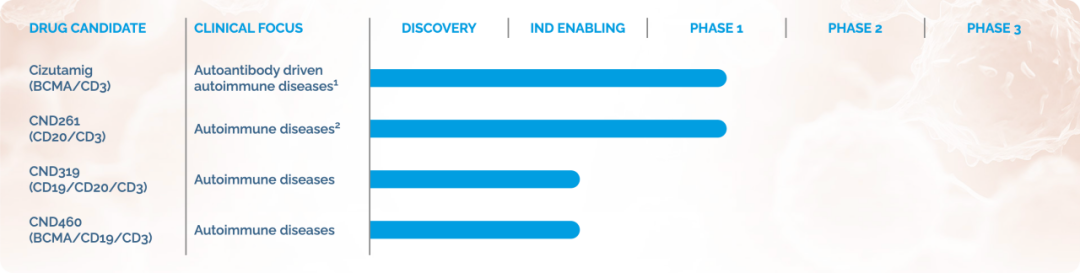

首先自然是candid,它是目前拥有业内最为先进和多元化的TCE自免管线之一:

其核心资产之一为cizutamig(BCMA×CD3双抗):来源于岸迈生物EMB-06。EMB-06我们应该已经很熟悉,我们之前也多次写到,它的想象力不仅在血液瘤疾病上,更在自免疾病上。这其中有个很重要的点,前面几年自免疾病的弄潮儿是FcRn,例如艾佳莫德、例如强生的Nipocalimab、例如IMVT-1402,但据最新的临床数据显示,与抗 FcRn 药物相比,Cizutamig具有更强的治疗活性,且给药频率更低,这就是个很性感的故事了,TCE双抗未来迭代FcRn药物作为主流自免治疗药物的故事。其2026年将启动重症肌无力和ILD的全球二期研究,是整个公司估值的核心锚点。

核心资产之二为CND261(CD20×CD3双抗):来源于嘉和生物GB261,已完成1期肿瘤剂量递增研究(逾100例),皮下给药配方已完成开发,预计2026年中启动1期临床。其靶点CD20覆盖从前B细胞到浆母细胞的广谱B细胞亚群,理论上比BCMA更早期的B细胞清除,可与cizutamig形成差异化布局。

除此之外还有CND319(CD19×CD20双特异性)和CND460(BCMA×CD19),这就非常有趣了,现在主流设计都是某个主流的血液瘤靶点+CD3来组装成为TCE双抗,但是CND319和CND460这种覆盖两个血液瘤靶点的双抗还非常非常少见。当然这两条管线还没进临床,具体疗效还需要后期进一步验证,因此并不是candid目前公司价值的锚点。

而Rallybio的管线聚焦于完全不同的治疗领域:RLYB116(C5抑制剂):已完成1期皮下注射给药研究,显示150mg和300mg剂量对终末补体的完全和持续抑制,初步聚焦于免疫性血小板输注难治性(iPTR)和难治性抗磷脂综合征(rAPS)。RLYB212(抗HPA-1a抗体):用于预防胎儿和新生儿同种免疫性血小板减少症(FNAIT),但已于早些时候停止相关研究。

未来资源分配用于管线推进上,目前从公开信息分析,合并后Candid管线肯定是主导资源分配的。这点从Candid占股权比例以及管理层构成就可以看出。

除此之外更重要的一点:融资逻辑倒逼资源集中。5.05亿美元新融资的投资方是奔着TCE自免的投资叙事来的,而非Rallybio的补体/罕见病方向。投资人在投资决策书中对应的是Cizutamig的二期数据预期、CND261的差异化定位,以及整个自免TCE平台的市场空间估算。任何将资源向Rallybio遗留管线倾斜的举措,都将面临现有投资人的质疑。合并后约7亿美元现金资源,按公司规划将全部投入TCE管线的多适应症并行推进。

最后,外部环境也在倒逼candid加快研发进度:现在TCE自免赛道也在变得拥挤起来,Candid必须抓住先发优势窗口。同期竞争对手中,Cullinan Therapeutics的CLN-978(CD19×CD3)已在进行1期研究,预计2026年二季度公布类风湿性关节炎和SLE初步数据;艾伯维、默沙东、GSK也在跑步进场。Cizutamig的BCMA靶点在自免领域目前具有先发数据优势(其目前临床入组患者最多),但这一窗口是有时限的。上市后的充裕资金若不能集中火力推进临床,将在2年内丧失"first-in-class"的竞争地位。这一竞争压力进一步夯实了Candid管线优先的判断。

03

Newco浪潮的未来

Newco浪潮兴起于2024年。核心架构现在非常成熟,无非是中国biotech和美国VC合作弄一个海外的biotech壳子,注入中国管线资产,中国biotech拿首付款+股权,把新公司放手给美国VC去做,搭建的班子也基本是咨询或者投行背景的白人CEO+国际临床团队为核心。

我们可以整理从2024年到2025年比较典型的newco交易,如下图所示。

关于BD趋势的问题,我们之前在瞪羚社和潮药bar强调了很多遍:MNC对中国的数据有疑虑的成分,因此虽然中国的管线质地好含金量高,但都不想直接去接,因此需要一个“前锋”先把管线接到国外来,进行临床阶段的孵化,等临床三期成功之后MNC再考虑收购。这个问题从去年荣昌和Vor进行BD交易的时候我们就在强调。

我们作为行业内投资人和分析师普遍都有这方面的疑虑:Newco交易,首付款的一部分将以股权的形式进行支付,这样是远远没有真金白银来得实在的,biotech拿着股权,那么核心问题就变成了手里的股权怎么退出的问题。

之前我们投资人普遍的预期是这些Newco需要到IPO才能退出,但是现在来看,Candid为大众展现了一条更快的捷径,这对Newco形式的BD筑稳了乐观的预期。且现在持有newco股权的中国公司有了新的更快的退出路径,这对于中国公司也是利好,例如恒瑞、科伦博泰、康诺亚等。

当然,并非所有NewCo都能复制Candid的成功,Candid能以如此高的估值完成融资并推进借壳,根本上是因为Cizutamig已有约200例患者的临床数据积累(含肿瘤1期),且自免数据初具说服力。它目前这个TCE治疗自免的故事能够讲得通,且已经跑在了前列。除此之外,他们管理团队此前有biotech孵化后成功退出的案例:Candid创始人Ken Song此前主导的公司以约40亿美元出售给BMS,这一"成功退出"记录是募集5亿美元融资的核心背书。冷知识,美国资本市场对"连续创业者"溢价很明显。

除此之外,反向并购借壳上市的话,对壳也是有要求的。理想的借壳对象应具备:纳斯达克上市地位且股票持续交易、净现金为正(降低负债风险)、无重大未决诉讼、股东结构清晰以易于推动股东大会通过等特点。Rallybio尽管处于困境,但其账面现金超过市值、无重大法律纠纷,是相对干净的壳资源。

结语:Candid借壳Rallybio反向上市,占尽了天时地利人和,有非常完美的连续创业者作为CEO,有正在领跑新适应症故事的中国创新药资产,有完美的投资者阵容,还正好找到了一个干净的壳子。

对于中国创新药行业而言,Candid模式的意义在于:它证明了中国源头资产通过NewCo+反向上市的路径,完全可以在美国资本市场实现国际化定价和流动性兑现,而无需依赖跨国大药企的BD背书。这种"自组生态、加速上市"的出海路径,或许将成为未来3-5年中国优质管线寻求资产变现的重要模板。

当然,成功复制这一路径的前提,永远是扎实的临床数据、顶级的管理团队,以及对市场窗口的精准判断。打铁还需自身硬,这是所有出海故事的终极答案。

喜欢我们文章的朋友点个“在看”吧可转债配资业务,不然微信推送规则改变,有可能每天都会错过我们哦~

道正网提示:文章来自网络,不代表本站观点。

相关文章

热点资讯