>>

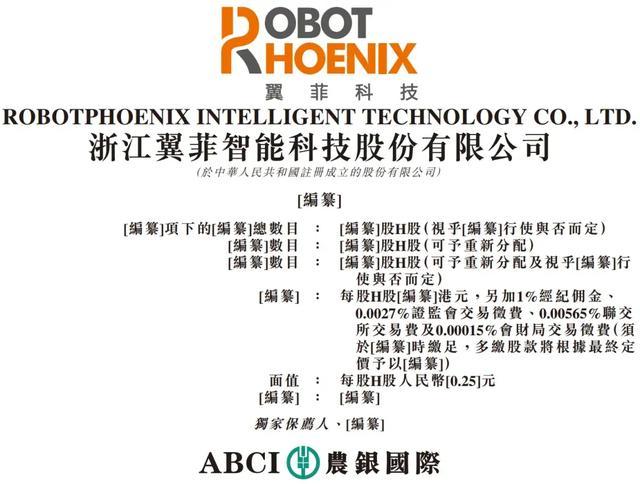

2026 年 4 月 20 日,浙江翼菲智能科技股份有限公司通过港交所主板上市聆讯,农银国际担任独家保荐人,有望成为港股轻工业全品类机器人第一股,为国产工业机器人登陆国际资本市场再添重要样本。

>>

一、赛道卡位:深耕轻工业,全品类覆盖

翼菲科技聚焦轻工业自动化,以机器人本体 + 控制系统 + 视觉系统 + 解决方案一体化布局,构建差异化壁垒。

产品矩阵:并联机器人(Bat)、SCARA(Python)、六轴(Mantis)、AGV/AMR(Camel)、晶圆搬运(Lobster)五大系列,覆盖分拣、包装、检测、组装、上下料等核心场景。

技术底座:围绕脑、眼、手、足打造全栈架构 —— 一体化控制系统、3D 视觉 + 深度学习、精密机械本体、自主移动平台,实现智能决策、精准操控与自主协同。

行业地位:2025 年收入口径下,国内轻工业场景机器人供应商排名第四,是少数具备全品类规模化交付能力的企业之一。

>>

二、研发硬实力:高投入筑壁垒,专利与团队双支撑

作为国家级专精特新小巨人,翼菲以持续高研发构建技术护城河:

研发投入:2023-2025 年分别为 3310 万元、3870 万元、7080 万元,占收入比16.5%、14.4%、18.3%,远高于行业均值。

团队规模:研发人员 229 人,占比 36.4%,平均从业经验约 9 年,覆盖机械、控制、AI、传感器等多领域。

知识产权:授权专利 284 项(发明 39 项)、软件著作权 99 项,形成完整技术防护体系。

前沿突破:2026 年 Q1 完成 RAC-300 控制器小批量量产;推出 Camel-3000 重型移动机器人、半导体晶圆机器人;双足人形机器人实现稳定行走与类人步态,打开长期成长空间。

>>

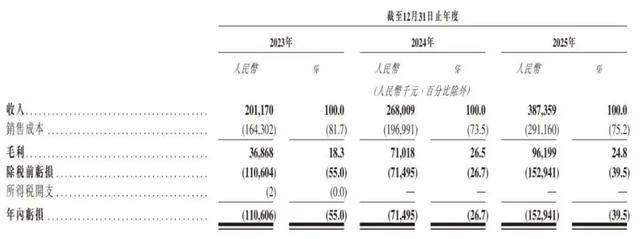

三、财务画像:营收高增,亏损伴随扩张

公司呈现高增长、高研发、阶段性亏损的典型硬科技特征:

营收增长:2023-2025 年从 2.01 亿元增至 3.87 亿元,复合年增长率 38.8%,远超行业平均水平。

盈利情况:同期年内亏损 1.11 亿元、7150 万元、1.53 亿元;经调整亏损净额 1.06 亿元、5230 万元、8660 万元,主要源于研发与市场扩张投入。

订单与海外:2026 年初至聆讯前新增合约超1.34 亿元;海外覆盖 25 个国家及地区,2025 年收入 3800 万元,占比 9.8%,全球化稳步推进。

>>

四、资本与市场:资本加持,赛道空间广阔

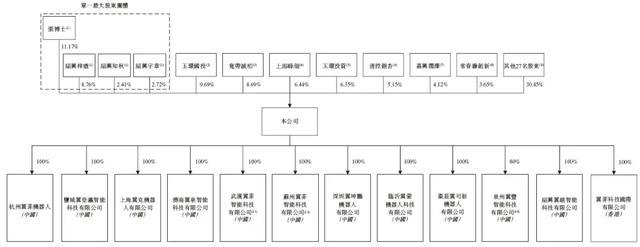

股东阵容:宽带资本、清控银杏、常春藤资本、春华资本、佳士机器人、七匹狼等机构加持,资源协同显著。

募资用途:投向技术研发、产能建设、海外网络、产业链投资及营运资金,强化全链条竞争力。

行业红利:中国工业机器人市场 2025 年达 673 亿元,2030 年有望破 1472 亿元;轻工业机器人 2030 年预计531 亿元,解决方案市场达2126 亿元,自动化渗透率提升打开长期空间。

>>

五、上市意义:国产机器人的资本新里程碑

翼菲科技通过聆讯,不仅是企业资本化的关键一步,更标志着轻工业专用机器人获得国际资本市场认可:

填补港股细分赛道空白,树立轻工业机器人标杆;

验证全品类 + 解决方案商业模式的可行性;

助力国产机器人在 3C、食品、日化、半导体等轻工场景加速替代;

为硬科技未盈利企业登陆港股提供参考样本。

>>

从并联机器人起家华夏配资炒股,到全品类布局、人形机器人突破,翼菲科技以技术深耕与场景落地,站上轻工业自动化浪潮之巅。登陆港股后,资本加持将进一步放大技术与规模优势,其能否实现盈利拐点、巩固行业龙头地位,值得持续关注

道正网提示:文章来自网络,不代表本站观点。

- 上一篇:炒股在线配资 苹果正式停止签署iOS 26.4 已升级用户无法降级

- 下一篇:没有了

相关文章

热点资讯